目录

第四章 全钒液流电池上游钒矿资源情况

4.1 全球资源分布特征

4.2 生产体系与产能格局

4.3 成本结构与市场动态

4.4 储能用钒需求演进

4.5 产业链协同与挑战

第五章 全钒液流电池下游储能应用发展情况

5.1 政策支持体系

5.2 技术经济性对比分析

5.3 市场发展现状

第六章 小结

第四章 全钒液流电池上游钒矿资源情况

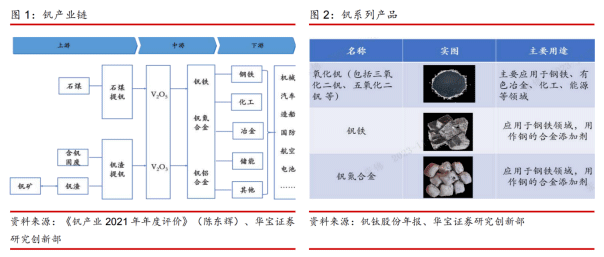

4.1 全球资源分布特征

1. 全球储量结构:

根据美国国土资源局的最新统计算法,2023年全球钒金属储量调整为1881.5万吨(折V₂₅约734.39万吨),同比减少26.4%。其中,澳大利亚(45.18%)、俄罗斯(26.58%)、中国(23.39%)位列前三。

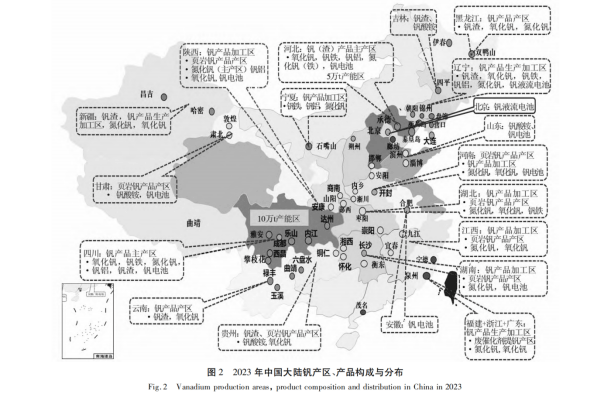

2.中国资源禀赋:

中国钒钛磁铁矿主要有两个核心产区,分别为四川十万吨主产区及河北四万吨主产区。从2023年的数据来看,中国由金属直接提取的钒产量仅为1.66%,而82.5%的钒来源于钢铁冶炼钒钛磁铁矿得到的钒渣,另外约11.7%的钒则是由含钒副产品或页岩生产。

图片来源,陈东辉,钒产业 2023 年年度评价

4.2 生产体系与产能格局

全球供应格局:

根据国际钒技术委员会( Vanitec) 统计,2023年全球金属钒产量12.67万吨,中国占比65.51%(8.30万吨),俄罗斯(3.07万吨)、巴西(0.97万吨)次之。

而根据2023 年中钢协钒业分会统计,中国全年五氧化二钒统计产量为 15.81 万吨,核心生产商包括攀钢钒钛(4.35万吨)、建龙集团(2.07万吨)、承德钒钛(1.54万吨)等。

图片来源,陈东辉,钒产业 2023 年年度评价

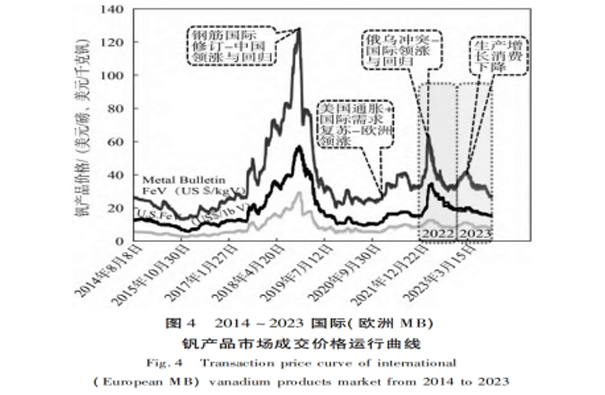

4.3 成本结构与市场动态

图片来源,陈东辉,钒产业 2023 年年度评价

受新冠疫情、俄乌冲突等事件影响,钒金属价格在过去数年中经历了阶段高点,约折合41美元/吨;随着2022年中国疫情解封,钒供应量快速恢复,截至2023年底,钒价格恢复到了25美元/吨的水平。

4.4 储能用钒需求演进

1. 消费结构:

2023年全球储能用钒8082吨(金属量),同比增长59.95%,占钒消费总量6.38%,超越化工领域成为第二大应用场景。

2.供需前景:

2023年,中国投产全钒液流电池电解液约4800吨,实际投入运营的钒储能项目达51.9MW/211.9MWh;中国在建/规划钒电池项目达4034MW/17610MWh。全球2025年储能用钒需求预计突破4.5万吨(中国预计消耗3万吨,占全球66.67%)。1GWh钒电池需钒氧化物8000吨,若2030年中国装机达10GWh,将新增需求8万吨。

4.5 产业链协同与挑战

从钒资源的角度看,中国是储钒、产钒、用钒大国,核心用量为钢铁冶炼,拥有钒加工全产业链,同时加工技术与规模成本均处于世界先进水平。但从钒储能角度来看,目前钒价格走势虽然处于低点,但其价格波动主要受世界钢铁供需主导,钒储能需求影响较小。

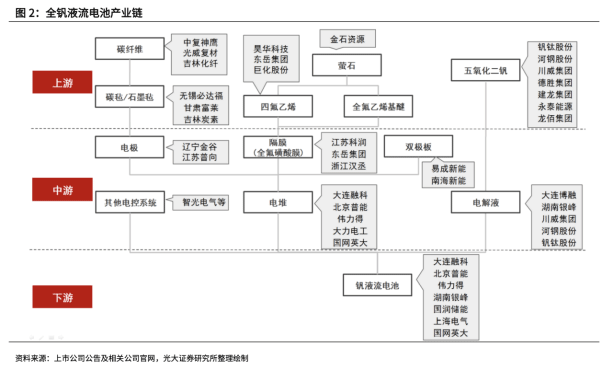

从钒资源的产业链发展角度来看,攀钢-大连融科,钒钛-北京普能的合资模式,有助于实现钒资源从矿物到电解液到系统集成的全链协同。同时,如川威集团等行业龙头,以萃取法电解液工艺(降本30%,杂质控制优于国标标准)为代表,有助于持续推进钒电池系统进步,实现行业良性发展。

第五章 全钒液流电池下游储能应用发展情况

5.1 政策支持体系

1.国家顶层政策导向:

2021年,由国家发改委印发的《关于加快推动新型储能发展的指导意见》提出目标:计划2025年实现储能的规模化发展,2030年全面市场化。同时,指导意见提出,推动液流电池等长时储能技术进入商业化发展初期。

2022年,国家发改委印发的《"十四五"新型储能发展实施方案》中,明确将百兆瓦级液流电池技术列为重点攻关方向。同时,首次提出将钒液流电池的产业化应用列入“十四五”新型储能技术试点示范。

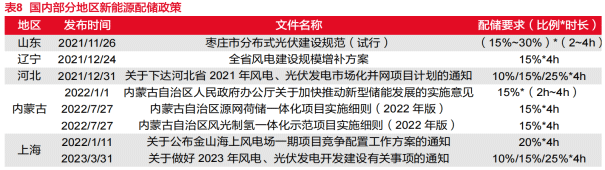

2.地方配套政策:

目前我国有三十多个地区有明确的配储要求,新能源配储比例由 15%左右逐渐增加至25%左右,配储时长均已突破 2 小时,部分地区规划时长已突破 4 小时,储能长时化趋势越发明显,对于钒液流电池的产业化需求有明显拉升作用。

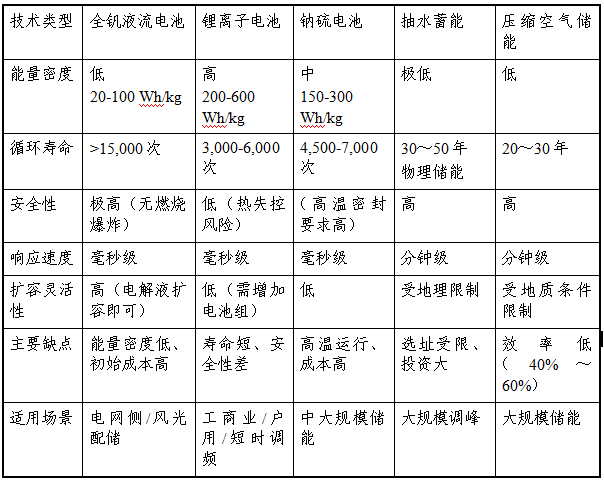

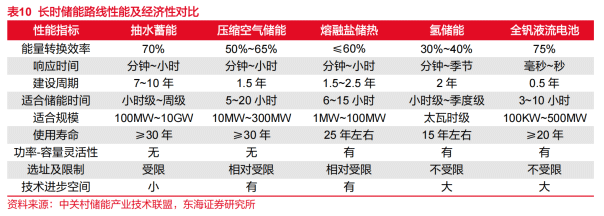

5.2 技术经济性对比分析

1.主流储能技术与全钒液流技术对比表

2.长时储能技术路线及经济性对比表

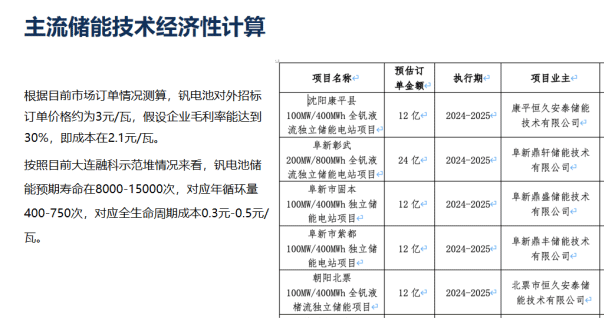

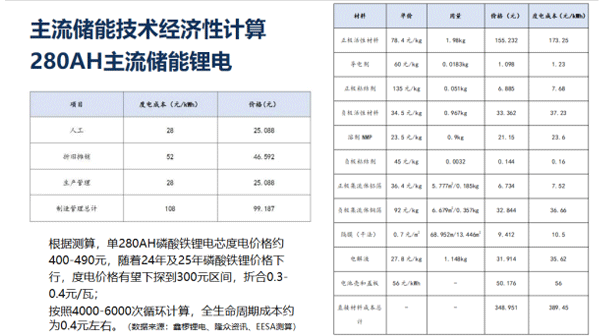

3.长时储能技术成本测算

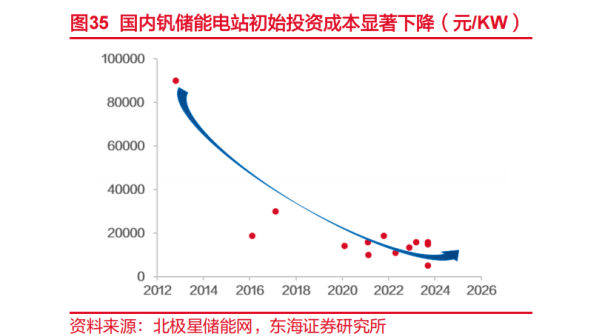

依据需求段现有公开数据测算,在当前市场环境中,液流钒电池全生命周期成本与主流锂电全生命周期成本在同一数量级范围,其未来产业化发展前景受价格因素制约较小。

5.3 市场发展现状

1. 装机规模与格局

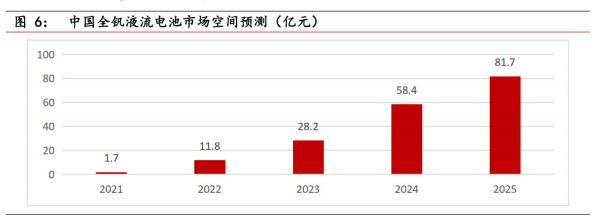

全钒液流电池的市场增长主要来自储能需求提升和自身渗透率提高。随着技术进步和规模效应降低成本,其市场空间将逐步扩大。根据川财证券研究所预计,2025年全球市场规模达20亿-25亿美元,而中国因风光建设更快、储能需求更迫切,市场规模有望达80亿元,复合增长率约60%。

图片来源,川财证券研究所

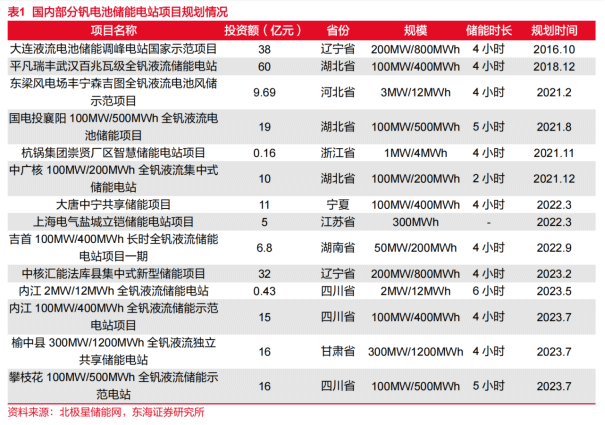

2. 典型项目落地规划

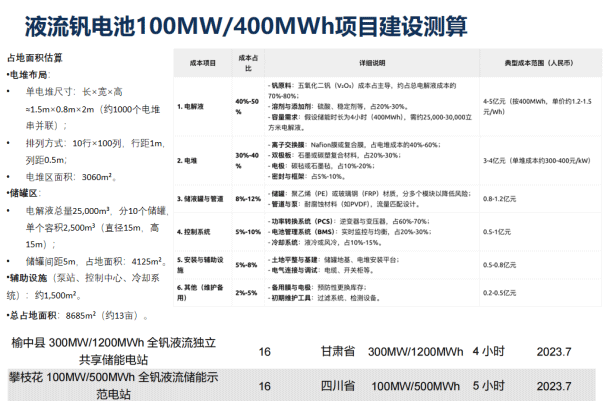

3. 典型项目落地建设测算

(100MW/400MWh)

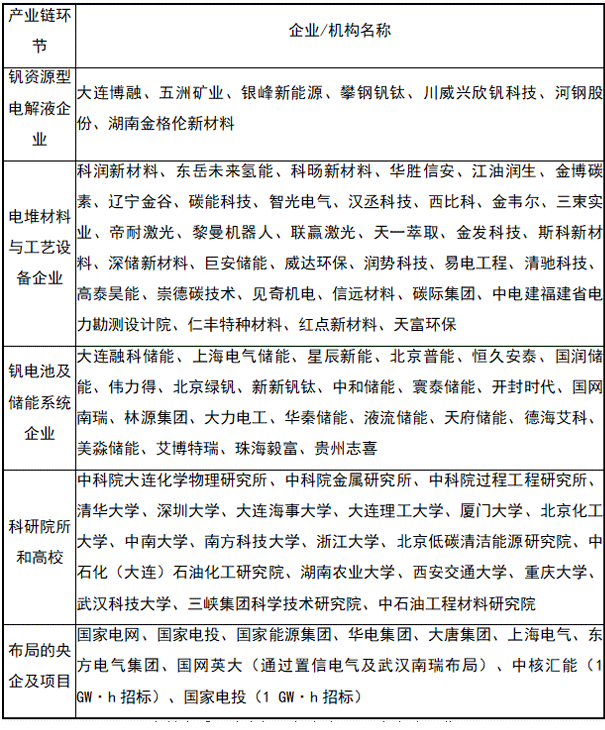

4.产业链企业情况(2023年底数据)

资料来源,陈东辉,钒产业 2023 年年度评价

第六章 小结

从全钒液流电池技术路线来看,其核心应用优势集中体现在四个维度:1)安全性维度,其采用水基电解液体系,无燃爆风险,本质安全特性显著优于锂电池;2)全生命周期经济性维度,循环寿命超20,000次(对应20年以上使用寿命),单次循环度电成本略低于锂电体系,且电解液可循环再生,与风光绿电相结合,符合绿色储能的国家战略方向;3)资源可控性维度,我国钒资源储量占全球比例高,钒生产量及生产技术都处于世界领先水平,资源自主保障能力远超锂资源(对外依存度超70%);4)可拓展性强,由于液态电池的化学结构特点,钒液流电池的扩容灵活、简单,扩容边际成本呈现递减趋势,可根据电网冗余进行灵活拓展,更好实现调峰功效,更加适配四小时以上的长时储能场景。

但与此同时,我们也应对其技术路线的固有问题加以关注,如:1)能量密度低,其能量密度(20-50Wh/L)仅为锂电的1/3,体积重量劣势明显,因此应用场景更加局限于固定式储能场景而非移动端应用;2)初始投资成本过高,其系统初始投资成本高于锂电储能30%以上,虽然长生命周期可以摊销成本,但对初始资金和资金成本要求更为敏感;3)关键材料国产化程度不足,虽然大连融科联合物化所突破了质子交换膜技术,但目前市场杜邦产品进口依存度超70%以上以及电解液租赁等商业模式尚未形成规模效应等。

未来钒液流电池的产业化进程需重点关注三方面突破:其一,继续推动电解液租赁模式(如永泰能源等企业实践)破解初始投资难题,通过20年分期支付电解液租金,大幅降低系统初始投资成本;其二,加强钒电解液和质子交换膜的针对性研发突破,如提高电解液的广域温度耐性或系统能量密度,加强质子膜使用寿命或改进膜及电堆生产成本等;其三,联合产业链上下游,完善资源端钒钛磁铁矿-电解液产业链协同,寻求电解液生产降本增效的解决方案。

在“双碳”目标引领下,绿色电力系统建设对储能的安全性和长时调节能力提出了更高要求。随着风光装机规模持续扩大,4小时以上的长时储能需求快速释放,全钒液流电池凭借其本征安全(无燃爆风险)、超长寿命(20年以上)和全生命周期成本等优势,正在成为长时储能领域的重要技术路线之一。随着百兆瓦级项目的规模化落地,钒电池将在新型电力系统建设中扮演越来越重要的角色,成为继抽水蓄能之后比较具有规模化潜力的长时储能技术之一。